此文对整个“跳码”做一个完整详细的解释,所涉及的内容会有点多,为了方便大家,小编把结论放在前面:你在pos机上面刷了一笔钱,交了手续费,但是pos机公司在这笔 交易上面做了手脚 —— 利用“跳码”这个手段,把银行本该赚的钱,却被pos机公司赚走了。然而,银行不是雷锋企业,他既然赚不到钱,就不会给你积分,更不会给你提额,严重的会降低额度,甚至封卡。

通俗点举个例子:我刷了一笔20000多元的珠宝消费,可是账单出来以后,却不是在珠宝店合利宝pos机跳,而是加油站,那么你这一笔交易就是“跳码”了。在银行看来,你加了一次20000多的油………

首先,跳的这个码,是指“商户识别码“,这个码是一切的根源。

商户类别码:商户类别码也称MCC码,英文全称Merchant Category Code。由收单机构为签约商户设置,用于标明银联卡交易环境、所在商户的主营业务范围和行业归属,是判断境内跨行交易商户结算手续费标准的主要依据;也是开展银联卡交易行业分析和报告,银联卡业务风险管理和控制的重要基础数据之一。

根据***收单管理办法规定,POS签购单上的商户号为15位,从前至后依次为收单机构代码(前3位)、地区代码(第4至7位)、商户类别码(第8至11位)、商户顺序号(末4位)。 如图,5541即MCC码。

POS机跳码:意即POS机跳换商业类别码合利宝pos机跳,指持卡人在POS机上刷卡消费的时候,POS机签购单上的商户类别码(MCC)与银联官方后台商户类别码(MCC)数据不一致的情况。

问题一:POS机为什么会跳码?

在回答这个问题之前我们有必要学习了解下POS机刷卡的工作原理。POS机刷卡过程有三个利益相关方提供服务:**,***发卡行;第二,资金清算机构,境内指中国银联;第三,收单机构,即提供各种POS终端的机构,包含银行和持牌的第三方支付公司。

商户类别的划分:***收单管理办法规定了经济生活中每个行业对应的不同的商户类别,同时,不同的商户类别对应了不同的费率标准。央行的96费改之后,只有在标准类商户刷卡消费之后,才可以获得发卡行的积分奖励,其他两类商户并无积分奖励。

那么96费改又是什么?

简单点说就是,自2016年9月6日费改开始,旧费率制度全部更新,封顶机全面消失,所有商户重新划分为三大类,分别是:

标准类:0.60%

优惠类:0.38%

特殊计费类、减免类、其他类:0.00%

(以上费率均指***)

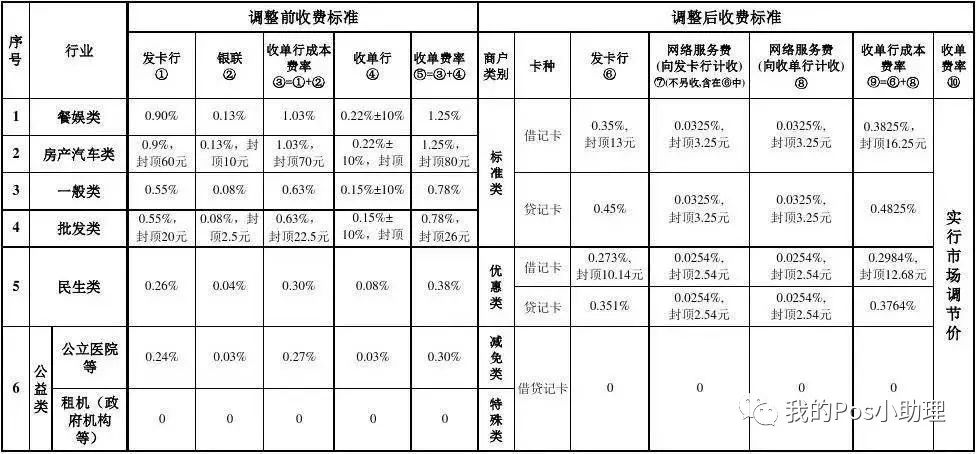

调整前后对比图:

了解了行业的基础知识,现在回到问题本身,POS机为什么会跳码?

POS机跳码既不发生在发卡行方面,也不发生在清算机构方面,而只发生在收单机构方面。持卡人刷卡的时候,收单机构给你的签购单上显示的是标准类带积分的商户MCC,但是其在银联系统后台和发卡行结算的时候,它给你结算的是***商户的MCC。这种情况下,收单机构收取的是持卡人在标准类商户消费的手续费(***低0.6%),但是却是按照***优惠类商户的手续费(***高0.38%)去跟发卡行和银联结算,那么中间的手续费差价就都被收单机构偷偷赚走了。这就是POS机跳码的根本动机所在,收单机构意在通过这种不诚信的行为增加它的利润来源。

可参照下表:

问题二:POS机跳码有什么危害?

**,从持卡人角度而言。持卡人付出了合理的刷卡手续费,但并没得到其应该得到的发卡行的消费积分。简言之,持卡人利益受损。

第二,从发卡行角度而言。众所周知,银行是逐利的,如果给你的卡多数时候在优惠类甚至减免类商户进行消费,对银行来说可收取的手续费就少了。那同样是放出去额度,银行会放给哪一类客户呢?毫无疑问,肯定是在同金额下贡献刷卡手续费多的。在这种跳码的POS机上刷卡刷多了,发卡行赚不到你刷卡的手续费,就会反作用于持卡人,自然不会给你提额度,极端情况下就是给你降额、封卡。

简单的例子:我花了3万多块***了一条纯金链子,可是跳码了,出来一个快餐店。一顿3万多的快餐,那就呵呵了……你说银行会怎么想???

很多家支付机构为赚取利润依旧出现这种违规行为,流行的有特殊计费类、甚至有的直接跳减免类,这种方式不仅破坏了正常的价格体系,甚至跳到***医院、公立医院、火葬场、检查院等,这让此卡人情何以堪!更令许多持卡人无法获得该有的***消费积分,对卡片状态都会有一定影响,甚至会被发卡行系统检测为异常交易,冻结交易或降低信用额度,严重损害持卡人利益!

问题三:如何识别POS机跳码?

首先明确一点:

银联是***权威的机构,一切的线下交易数据都按银联显示的数据为准!pos纸,电子签购单等等,都不能作为判断依据!

可通过中国银联官方交易数据查询:

**种方法:

Tag: 信用卡 收款机 pos机刷卡手续费